Apa Saja yang Terjadi Saat Akad KPR? Ini Urutan Prosesnya Lengkap dengan Biaya Tambahan

12 January 2026 by Marcomm Loan Market

Ingin tahu apa saja yang terjadi di meja akad? Simak urutan proses akad KPR mulai dari verifikasi dokumen, peran notaris, hingga rincian biaya tambahan yang wajib disiapkan pembeli rumah.

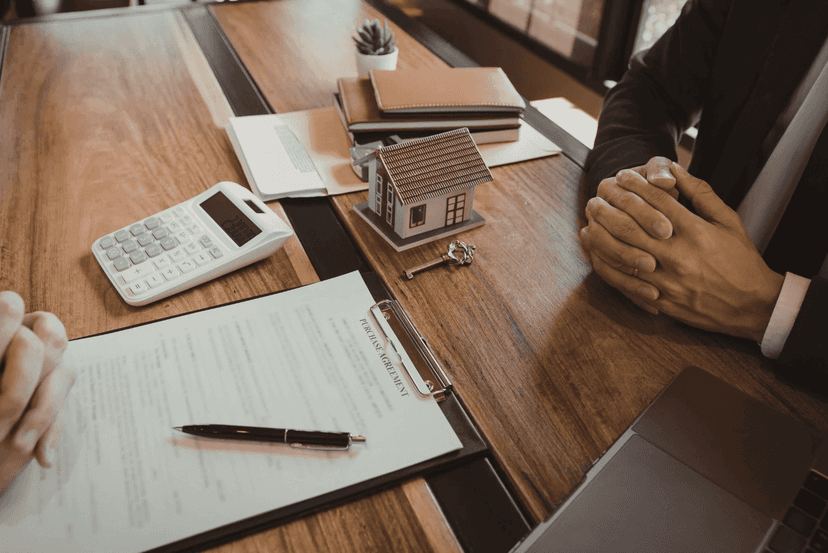

Momen akad KPR adalah garis finish sekaligus babak baru dalam perjalanan Anda memiliki rumah impian. Namun, bagi pembeli rumah pertama, duduk di depan notaris dan pihak bank bisa menjadi hal yang mendebarkan.

Agar tidak bingung dan salah langkah, mari kita bedah di artikel ini apa saja yang sebenarnya terjadi selama proses akad berlangsung!

Verifikasi Dokumen dan Penjelasan Kredit

Begitu Anda memasuki ruangan, proses akan dimulai dengan verifikasi data. Notaris dan pihak bank akan meminta dokumen asli untuk dicocokkan dengan salinan yang sudah dikumpulkan sebelumnya. Anda wajib membawa KTP asli (suami & istri), NPWP, Kartu Keluarga, hingga surat nikah atau cerai jika ada. Pastikan semua data di dokumen tersebut sinkron; perbedaan satu huruf saja pada nama atau alamat bisa menghambat proses legalitas di mata hukum.

Setelah dokumen dinyatakan sesuai, pihak bank akan membacakan poin-poin penting dalam Perjanjian Kredit (PK). Di sinilah Anda harus ekstra fokus. Petugas bank akan menjelaskan secara lisan mengenai beberapa hal krusial berikut ini:

Suku Bunga: Apakah menggunakan sistem fixed (tetap) untuk sekian tahun atau langsung mengikuti bunga pasar (floating).

Masa Tenor: Penegasan kembali mengenai jangka waktu cicilan yang Anda ambil.

Denda dan Pinalti: Aturan mengenai biaya yang timbul jika Anda terlambat membayar atau justru ingin melunasi cicilan lebih cepat dari jadwal.

Ritual Penandatanganan dan Peran Notaris

Jika Anda sudah memahami dan menyetujui seluruh isi perjanjian, maka proses berlanjut ke penandatanganan berkas. Proses ini dilakukan secara bergantian oleh semua pihak yang terlibat, yaitu Anda selaku debitur (bersama pasangan), pihak bank sebagai pemberi pinjaman, developer sebagai penjual, dan notaris sebagai saksi hukum yang melegalisasi dokumen.

Perlu diingat bahwa dalam sesi ini, Anda biasanya tidak hanya menandatangani satu berkas, melainkan tumpukan dokumen mulai dari Akta Jual Beli (AJB), Perjanjian Kredit, hingga Surat Kuasa Memberikan Hak Tanggungan (SKMHT). Notaris memegang peran penting untuk memastikan bahwa seluruh prosedur ini sah secara undang-undang dan sertifikat rumah Anda nantinya akan dibalik nama dengan benar.

Rincian Biaya Tambahan yang Wajib Ada

Banyak pembeli rumah yang mengira bahwa setelah membayar uang muka (DP), maka tidak ada lagi biaya besar yang harus dikeluarkan. Faktanya, saat akad berlangsung, Anda harus melunasi "Biaya Akad" yang nominalnya berkisar antara 5% hingga 10% dari plafon kredit yang disetujui. Biaya-biaya tersebut meliputi:

Biaya Provisi & Administrasi: Upah bagi bank untuk mengolah pinjaman Anda.

Premi Asuransi: Mencakup asuransi jiwa (untuk melindungi kredit jika debitur meninggal dunia) dan asuransi kebakaran untuk bangunan.

Biaya Notaris: Jasa pengurusan akta, pengecekan keaslian sertifikat di BPN, dan biaya balik nama.

Pajak Pembeli (BPHTB): Pajak wajib yang harus dibayarkan kepada negara atas perolehan hak tanah dan bangunan.

Saldo Mengendap: Umumnya bank mewajibkan adanya saldo minimal senilai satu kali angsuran di rekening Anda sebagai jaminan bayar pertama.

Kesimpulan

Proses akad KPR adalah tahapan yang sangat formal namun menjadi momen kunci kepemilikan rumah Anda. Kunci kelancaran proses ini terletak pada persiapan dokumen yang akurat dan kesiapan dana cadangan untuk melunasi biaya-biaya administrasi dan pajak.

Jika Anda ingin proses KPR Anda lancar hingga akad, konsultasikan dengan Loan Market!

Loan Advisers kami akan membantu proses KPR Anda lebih mudah hingga di approved oleh bank terpercaya.

Mari konsultasi sekarang!

Written by: Jasmine Cahya (Intern Marcomm Loan Market Indonesia)

Editor by: Rizka Amelia (Marcomm Supervisor Loan Market Indonesia)

Terpopuler

Kenapa Tipe 36 Jadi Primadona Milenial? Ini Alasannya dan Ukurannya!

Penasaran rumah tipe 36 berapa meter? Temukan detail ukuran,...

Arti Plafon Bank dalam KPR: Fungsi, Cara Hitung, dan Tips Agar Disetujui

Apa itu plafon bank dalam KPR? Pelajari definisi, fungsi, ca...

Cara Jitu Mengatur Plafon Kredit Agar Cicilan Tetap Ringan dan Gaji Tak Habis

Ingin ambil pinjaman tapi takut gaji habis untuk cicilan? Si...

Syarat dan Ketentuan Renovasi Rumah Subsidi Terbaru 2026 yang Wajib Anda Tahu

Ingin renovasi rumah subsidi di tahun 2026? Pastikan Anda ta...

Apa Itu Plafon Pinjaman? Definisi Sederhana Agar Perencanaan Kredit Anda Akurat

Pahami definisi apa itu plafon pinjaman, cara bank menentuka...

Hitung Simulasi KPR Anda

Pendapatan bulanan

Usia

Lama Pinjaman (Tahun)

Jumlah cicilan saat ini yang dibayarkan setiap bulan

Suku Bunga Acuan

Suku Bunga Fix (%)

Masa Tahun Fix (Tahun)

Suku Bunga Floating 8 %

Hasil

Maksimal Limit Plafond

Rp 0

Bunga Fixed

3 %

Tenor

15 Tahun

Masa Fixed

5 Tahun

Angsuran selama masa fixed bunga 0 % selama Bulan 0

:

/Bulan

Angsuran selama masa fixed bunga 0 % selama Bulan 0

:

/Bulan

Jangka Waktu Angsuran

:

180 Bulan

Loading...

Catatan: Perhitungan ini adalah hasil perkiraaan aplikasi KPR secara umum. Data perhitungan di atas dapat berbeda dengan perhitungan bank. Untuk perhitungan yang akurat, silahkan hubungi bank penyedia pinjaman KPR.